칼럼

테헤란은 법적 지식을 공유하여 고객님들께 한걸음 더 다가갑니다.

간이사업자 부가세신고 세무사 맡겨야 하나?

안녕하세요 2021 소비자 만족대상을 수상한 세무사 서혁진입니다.

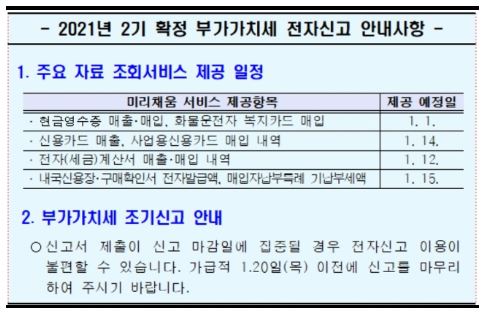

현재 부가세 신고기간에 대한 관심이 뜨겁습니다.

언제부터 부가가치세를 홈택스에 신고해야 할지 미리 정보를 수집중이신 사업주님이 많다는 증거가 아닐까 싶습니다.

위 칼럼은 일반과세자를 중심으로 작성된 것이라 간이사업자 부가세에 대한 정보는 부족한 편인데요.

이번 칼럼에서 그동안 말씀드리지 못했던 사항들을 말씀드리려 합니다.

|

1. 간이과세자는 이번에 부가가치세 신고를 어떻게 해야 할지

2. 지금 매출이 이런데, 세무사 맡겨야 할지

3. 부가세 신고대행을 받으면 어떤점이 좋은지 |

칼럼을 읽어보시면 위 질문에 대한 해답을 얻어가실 수 있습니다.

본격적으로 칼럼을 시작하기 전에 한 가지만 말씀드리고 시작하겠습니다.

**주의

만약 사업주님이 부가가치세 신고대행을 원하신다면 빠르게 연락주시는게 좋습니다.

14일부터 자료가 열리니, 그 때 세무사 맡겨도 되는거 아니냐고 문의주시는 분들이 많은데요.

먼저 문의주시고 일을 맡겨주신 분부터 간이사업자 부가세 신고대행을 도와드리고 있기 때문에 늦게 문의주실수록 세무처리가 늦어질 수 있습니다.

문의를 일찍 주실수록 미처 몰랐던 신고자료들을 미리 준비할 수 있으니, 문의 주실 예정이라면 아래 채널을 통하여 연락주셔도 좋습니다.

제가 직접 상담을 도와드리고 있습니다.

간이사업자 부가세신고 및 납부

간이과세자 사업주님은 과세기간 종료 후 25일 이내, 즉 1년간에 부가가치세에 대해 다음 해 1월 25일까지 신고/납부를 해야 합니다.

21년도에 간이사업자로 등록을 하셨다면 21년동안의 사업 거래내역들을 모아서 22년 1월 25일까지 신고/납부 해야 한다는 뜻이죠.

그런데 여기서 연매출이 연간 4,800만 원 미만인 경우에는 납부세액을 면제해줍니다.

그러나 연매출 4,800만 ~ 8,000만 원 사이에 있는 사업주님들은 부가가치세를 계산하여 신고/납부를 해야 합니다.

간이사업주님들의 부가가치세 계산 공식은 다음과 같습니다.

여기서 업종별 부가가치율은 업종에 따라서 다르게 적용됩니다.

가장 대표적으로 음식점의 경우엔 업종별 부가가치율은 10%이고, 다른 업종의 경우엔 부가가치율이 얼만지 검색해보셔야 합니다.

이 점을 참고하여 스스로 부가세를 계산하여 신고/납부하시는게 가장 좋겠지만, 그럴 여유가 없으신 분들도 계신게 사실인데요.

지금 매출이 이런데 세무사 맡겨야 하나요?

연매출 4,800만 원 미만이신 사업주님은 이런 고민 안하셔도 됩니다. 어차피 납부세액이 없는걸요.

문제는 연매출 4,800만 원 이상 ~ 8000만 원 미만이신 사업주님들입니다.

이 분들의 경우 카페에 이런 질문을 자주 올리십니다.

"지금 매출이 OOOO인데 세무사 맡겨야 할까요?"

솔직히 말씀드리겠습니다.

여러 커뮤니티에서 보셨듯이 세금 신고를 혼자서 진행하셔도 됩니다.

하지만 간이사업자부가세신고를 위해 준비해야 하는 증빙서류들을 어떻게 챙겨야 하며,

또한 어떻게 계산하여 홈택스에 신고해야 하는지 공부하는데 시간을 꽤 잡아먹습니다.

매출 4,800만 원 ~ 8,000만 원 미만에 계신 사업주님들 중에는 상품/서비스 제공할 때 세금계산서 발급 의무가 있는지도 모르는 분들도 계시구요.

신용카드 매출전표에 대한 매입세액 공제를 받을 수 있는지도 모르시는 분들도 계십니다.

부가세 신고할 때 조금이나마 절세를 하려면 이런 증빙서류를 꼬박꼬박 모으는 것이 가장 중요한데요.

이런 준비가 되어 있지 않은 상황에서 부가세 신고를 혼자서 준비한다는건 시간 낭비라고 생각합니다.

14일부터 국세청 홈택스에서 사업주님께 자료를 제공하는데, 14일부터 25일까지의 기간동안 그 많은 자료들을 빠르게 정리하여 신고/납부하는건 어려운 일입니다.

사업주님이 온종일 부가가치세 신고자료 정리하는데 시간을 투자할 여유가 있다면 상관 없지만, 보통 그렇지 않으니까요.

사업준비하랴, 운영, 마감을 하고 오면 지쳐 잠들기 일쑤인데 갑작스런 부가세 신고준비는 더욱 힘들 수 밖에요.

평소에 간이사업자 부가세 신고 준비가 거의 안되어 있으신 사업주님은 가급적이면 신고대행을 맡기시길 권해드립니다.

혼자서 신고 준비하시다가 시간낭비 하시고, 부랴부랴 신고대행 맡기시는 분들이 정말 많으세요.

지금 여유가 없다면 수수료를 내더라도 세금 걱정을 줄이시길 권해드립니다.

맺으며

간이사업자 부가세신고에 대한 사항들을 정리해드렸습니다.

만약 여유시간이 된다면 혼자서 차근차근 공부하시면서 직접 신고하시는 것도 큰 도움이 됩니다. 세무사로서 추천드리는 방법이기도 합니다.

하지만 만약 사업주님이

|

1. 평소부터 부가가치세 신고를 위한 적격증빙 자료들을 따로 챙겨놓지 않으셨거나.

2. 온라인 매출이 있는데, 이런 자료들을 따로 정리해두지 않으셨거나.

3. 혹은 갑자기 매출이 뛰어서 어떻게 신고준비를 해야할지 헷갈리시거나

4. 영세율 매출이 있는데, 어떤 부가 서류를 준비해야 하는지 잘 모르시겠다면 |

신고대행을 맡기시길 권해드립니다.

'아직 시간이 좀 남았으니까 괜찮겠지' 라고 생각하시는 분들이 신고기간을 놓치고 가산세 폭탄을 맞으십니다.

지금 생각이 드실 때 빠르게 세무사에게 연락주시면 부가가치세 신고를 더욱 편하게 준비하실 수 있습니다.

문의 사항이 있으시다면 위에 첨부했던 채널들을 통하여 상담문의 주셔도 좋습니다.

모든 노하우를 쏟아 사업주님들을 도와드리고 있습니다.